L’hydrogène occupe une position centrale dans les débats sur la transition énergétique mondiale. Cette molécule, constituant 75% de la matière visible de l’univers, suscite un engouement sans précédent auprès des gouvernements et des industriels. Avec des investissements mondiaux qui ont été multipliés par sept entre 2020 et 2024, passant de 90 à 680 milliards d’euros, l’hydrogène décarboné représente l’un des piliers stratégiques pour atteindre la neutralité carbone d’ici 2050. Pourtant, malgré ces investissements massifs, seulement 2 à 3 millions de tonnes d’hydrogène décarboné ont été produites en 2024, sur les 100 millions de tonnes consommées annuellement dans le monde.

Technologies de production d’hydrogène : électrolyse, vaporeformage et pyrolyse

La production d’hydrogène repose aujourd’hui sur plusieurs procédés technologiques, chacun présentant des caractéristiques spécifiques en termes d’empreinte carbone et de viabilité économique. Ces technologies déterminent directement la couleur attribuée à l’hydrogène produit et son potentiel de déploiement dans une économie décarbonée.

Électrolyse alcaline et membranes PEM : rendements énergétiques comparés

L’électrolyse de l’eau représente la voie privilégiée pour produire de l’hydrogène vert, avec deux technologies principales qui dominent le marché. L’électrolyse alcaline, technologie mature et éprouvée, utilise une solution d’hydroxyde de potassium comme électrolyte et atteint des rendements énergétiques de 60 à 70%. Cette technologie présente l’avantage d’une durée de vie supérieure à 90 000 heures et de coûts d’investissement relativement modérés, estimés entre 800 et 1 200 euros par kilowatt installé.

L’électrolyse par membrane échangeuse de protons (PEM) offre quant à elle une flexibilité opérationnelle supérieure, permettant des démarrages rapides et une meilleure adaptation aux fluctuations des énergies renouvelables intermittentes. Avec des rendements énergétiques de 50 à 65%, cette technologie nécessite toutefois l’utilisation de métaux nobles comme le platine et l’iridium, augmentant considérablement les coûts d’investissement à 1 500-2 500 euros par kilowatt. La capacité de réaction rapide des électrolyseurs PEM constitue néanmoins un avantage crucial pour l’intégration avec les sources d’énergie renouvelables variables.

Vaporeformage du méthane : contraintes environnementales du procédé SMR

Le vaporeformage à la vapeur (SMR – Steam Methane Reforming) demeure actuellement la méthode de production d’hydrogène la plus répandue, représentant plus de 70% de la production mondiale. Ce procédé consiste à faire réagir du méthane avec de la vapeur d’eau à haute température (850-950°C) en présence d’un catalyseur au nickel. Malgré sa maturité technologique et ses coûts compétitifs de 1,5 à 2,5 euros par kilogramme d’hydrogène, cette méthode génère d’importantes émissions de CO2.

La production d’une tonne d’hydrogène gris par vaporeformage émet environ 10 tonnes de CO2, soit une intensité carbone de 285 grammes de CO2

par kilowattheure d’hydrogène produit. Même lorsque l’on ajoute des systèmes de captage et stockage du carbone (CCS) pour produire de l’hydrogène bleu, le procédé reste émetteur, avec des intensités pouvant rester supérieures à 30-80 gCO₂/kWh selon les taux de captage réels et les fuites de méthane en amont. Autrement dit, le SMR restera, à moyen terme, une option de transition plutôt qu’une solution totalement décarbonée, surtout dans les régions où le gaz naturel est importé et où les infrastructures de stockage géologique du CO₂ sont limitées.

Pyrolyse du méthane turquoise : innovations technologiques d’HAZER group

Entre l’hydrogène gris très émetteur et l’hydrogène vert encore coûteux, une voie intermédiaire attire l’attention : l’hydrogène turquoise, issu de la pyrolyse du méthane. Contrairement au SMR, la pyrolyse décompose le méthane à haute température (800-1 000°C) sans oxygène pour produire de l’hydrogène et du carbone solide, évitant ainsi la formation de CO₂. Le principe est simple sur le papier, mais sa mise en œuvre industrielle reste complexe, notamment pour gérer les hautes températures, la stabilité des réacteurs et la valorisation du carbone solide produit.

Parmi les acteurs les plus avancés, l’australien HAZER Group développe un procédé catalytique basé sur le minerai de fer. Le gaz naturel ou le biogaz est injecté dans un réacteur à lit fluidisé contenant un catalyseur à base de fer, qui favorise la décomposition du méthane en hydrogène et en carbone graphitique. Ce carbone, à haute valeur ajoutée, peut être utilisé dans les batteries, les composites ou encore comme additif dans la sidérurgie. En théorie, le procédé permet d’atteindre des intensités carbone nettement inférieures à celles de l’hydrogène bleu, surtout lorsque le méthane d’origine est un biogaz.

Du point de vue économique, les coûts projetés de la pyrolyse se situent, à maturité, dans une fourchette comparable au SMR avec CCS, soit autour de 1,5 à 2,0 euros par kilogramme dans les régions où le gaz est bon marché. La difficulté réside toutefois dans le passage à l’échelle : il faut prouver la fiabilité des réacteurs en fonctionnement continu, gérer les dépôts de carbone sur les catalyseurs et sécuriser des débouchés pour des volumes importants de carbone solide. Sans marché structuré pour ce co-produit, le modèle économique de l’hydrogène turquoise reste fragile.

Photoélectrolyse solaire : projets pilotes de toyota et panasonic

À côté des solutions déjà industrielles, des technologies de rupture émergent pour produire directement de l’hydrogène à partir du soleil et de l’eau : c’est le cas de la photoélectrolyse. L’idée est d’utiliser des matériaux semi-conducteurs qui, comme une cellule photovoltaïque, absorbent la lumière, mais réalisent directement la séparation de l’eau en hydrogène et oxygène dans un même dispositif. On supprime ainsi, en théorie, l’étape d’électrolyse alimentée par de l’électricité externe, ce qui pourrait réduire les pertes et simplifier les installations.

Des groupes japonais comme Toyota et Panasonic investissent dans des projets pilotes de photoélectrolyse solaire, basés sur des matériaux tels que les oxynitrures, les pérovskites ou encore des structures tandem combinant plusieurs semi-conducteurs. Les rendements actuels, de l’ordre de 5 à 10%, restent modestes comparés au couple photovoltaïque + électrolyse (qui peut atteindre 15 à 25% de rendement système), mais le potentiel de baisse des coûts à long terme est important. Ces démonstrateurs, souvent de taille kilowatt, servent surtout à évaluer la durabilité des matériaux dans l’eau et sous irradiation solaire prolongée.

Nous sommes encore loin d’une diffusion commerciale à grande échelle, mais la photoélectrolyse pourrait trouver sa place dans des applications de niche, par exemple des systèmes autonomes de production d’hydrogène dans des zones isolées, ou des surfaces intégrées aux bâtiments (façades actives, toitures). Comme souvent en matière d’innovation énergétique, il s’agit d’un pari de long terme : investir dès maintenant dans ces briques technologiques permettrait, si les verrous de stabilité et de rendement sont levés, de disposer à l’horizon 2040-2050 d’une technologie de production d’hydrogène véritablement directement solaire.

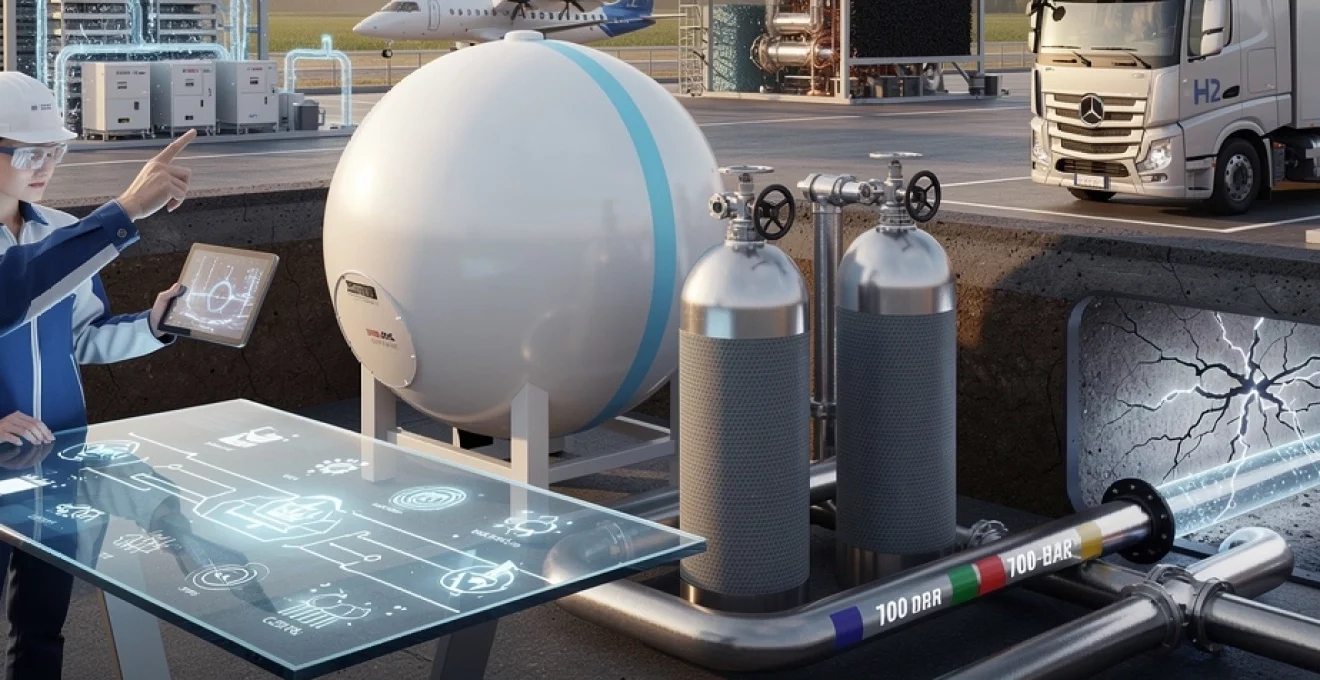

Infrastructure de stockage et transport : défis techniques de la filière hydrogène

Produire de l’hydrogène bas-carbone n’est qu’une partie de l’équation. Pour qu’il devienne une solution énergétique incontournable, il faut pouvoir le stocker, le transporter et le distribuer de manière sûre et à coûts maîtrisés. Or, l’hydrogène est un gaz très léger, diffusif, et doté de propriétés physico-chimiques qui compliquent sa gestion. C’est un peu comme vouloir remplir un sac de billes avec de la fumée : sans technologies de densification adaptées, les volumes requis deviennent rapidement gigantesques.

Compression haute pression 700 bars : matériaux composites et sécurité

La solution aujourd’hui la plus répandue pour la mobilité hydrogène consiste à stocker le gaz sous forme comprimée à 350 ou 700 bars. À ces pressions, l’hydrogène voit sa densité énergétique volumique augmenter fortement, ce qui permet d’embarquer environ 5 à 6 kg dans un véhicule léger, offrant 500 à 700 km d’autonomie. Les réservoirs utilisés, de type IV, sont constitués d’une doublure interne en polymère (liner) entourée d’un enroulement de fibres de carbone et de résine époxy, afin de résister à des contraintes mécaniques extrêmes.

Ces réservoirs haute pression sont soumis à des normes de sécurité très strictes : tests de tir, d’incendie, de chute, de perforation, et cycles de pression répétés plusieurs dizaines de milliers de fois. Le risque perçu d’explosion est souvent surestimé par rapport à l’essence, car l’hydrogène est très léger et se dissipe rapidement vers le haut en cas de fuite. Néanmoins, sa large plage d’inflammabilité impose une vigilance accrue sur les capteurs de fuite, la ventilation et la conception des aires de ravitaillement. Les constructeurs comme Toyota, Hyundai ou Stellantis ont considérablement renforcé ces aspects, ce qui explique en partie le coût encore élevé des véhicules à hydrogène.

À moyen terme, la réduction du coût des fibres de carbone, l’optimisation de l’épaisseur des parois et l’industrialisation de la fabrication en masse seront clés pour abaisser le prix au kilogramme de stockage. Pour les flottes captives (bus, camions, bennes à ordures), des pressions de 350 bars suffisent souvent, ce qui permet d’utiliser des réservoirs légèrement moins coûteux tout en simplifiant les stations de recharge. Là encore, le bon compromis dépendra de l’usage : plus l’autonomie requise est importante, plus la haute pression devient intéressante malgré son surcoût.

Stockage cryogénique liquide : pertes par évaporation et isolation thermique

Pour certains usages, notamment dans l’aviation ou le maritime, le stockage de l’hydrogène sous forme liquide (LH₂) s’impose comme une option crédible. En le refroidissant à -253°C, on augmente considérablement sa densité volumique, ce qui réduit la taille des réservoirs pour une même quantité d’énergie. C’est la technologie utilisée depuis longtemps dans le spatial, par exemple pour les lanceurs Ariane ou les fusées de la NASA. Cependant, ce choix n’est pas sans contraintes techniques majeures.

Le maintien de l’hydrogène à des températures aussi basses exige des réservoirs cryogéniques à double paroi avec isolation sous vide poussé, parfois complétée par des matériaux isolants spécifiques. Malgré ces précautions, des pertes par évaporation (boil-off) sont inévitables : une petite fraction de l’hydrogène se réchauffe, se vaporise et doit être évacuée ou reliquéfiée. Pour une voiture particulière, ces pertes seraient rédhibitoires si le véhicule reste longtemps à l’arrêt. En revanche, pour des avions ou des navires qui consomment l’hydrogène en continu, le problème est plus gérable.

Du point de vue énergétique, la liquéfaction de l’hydrogène consomme 25 à 30% de l’énergie contenue dans le gaz, ce qui dégrade le rendement global de la chaîne. Là encore, il s’agit d’un arbitrage : accepte-t-on une pénalité énergétique pour gagner en densité volumique et en compacité des réservoirs ? Dans les secteurs où chaque mètre cube et chaque kilogramme à bord comptent, la réponse est souvent oui. Mais pour le stationnaire ou le transport routier, la compression gazeuse reste généralement préférable.

Hydrures métalliques : alliages magnésium-nickel et capacités volumétriques

Une autre famille de solutions consiste à stocker l’hydrogène non pas comme un gaz comprimé ou liquéfié, mais sous forme solide dans des hydrures métalliques. Certains alliages, notamment à base de magnésium, nickel ou lanthane, sont capables d’absorber de grandes quantités d’hydrogène dans leur structure cristalline, un peu comme une éponge retient l’eau. Une fois chauffés ou dépressurisés, ils relarguent l’hydrogène, prêt à être consommé dans une pile à combustible ou un brûleur.

Le principal avantage des hydrures est leur excellente densité volumique : à volume égal, ils peuvent stocker plus d’hydrogène que les réservoirs gazeux à 700 bars, avec des pressions de fonctionnement bien plus faibles (10 à 100 bars). En contrepartie, la densité massique est moins favorable, car le poids de l’alliage vient s’ajouter à celui de l’hydrogène. Cette solution est donc principalement envisagée pour des applications stationnaires ou pour des véhicules où le poids n’est pas un facteur critique, comme certains engins de manutention ou des systèmes embarqués sur des trains.

Les défis restent nombreux : gestion des cycles d’absorption/désorption, cinétique d’échange (vitesse de charge et de décharge), coût des matériaux et stabilité à long terme. Des recherches sont en cours sur de nouveaux alliages magnésium-nickel et des nanostructures capables d’améliorer la capacité massique et la vitesse de réaction. Si ces verrous sont levés, les hydrures pourraient jouer un rôle clé pour le stockage d’hydrogène dans des quartiers résidentiels, couplés à des électrolyseurs domestiques et des panneaux solaires, offrant ainsi une solution de stockage saisonnier.

Transport par pipeline : compatibilité acier et fragilisation hydrogène

Pour acheminer de grandes quantités d’hydrogène sur de longues distances, le transport par pipeline est la solution la plus évidente, à l’image des réseaux actuels de gaz naturel. Toutefois, l’hydrogène interagit différemment avec les matériaux : il peut provoquer une fragilisation par l’hydrogène de certains aciers, réduisant leur ductilité et augmentant le risque de fissuration. Cette problématique est particulièrement critique dans les zones de contraintes mécaniques élevées, les soudures ou les changements de pression fréquents.

Une partie des réseaux existants pourrait être reconvertie à l’hydrogène pur ou à des mélanges hydrogène-gaz naturel (blending), mais seulement après des analyses approfondies de compatibilité des matériaux. Des projets européens comme HyWay, HySoW ou H2Med visent justement à tester et déployer des tronçons dédiés, en combinant réutilisation d’infrastructures et construction de nouveaux pipelines. Les opérateurs de réseaux gaziers prévoient aussi des corridors hydrogène transfrontaliers, capables de relier les grandes zones de production (Afrique du Nord, péninsule ibérique, mer du Nord) aux pôles de consommation industrielle du centre de l’Europe.

Au-delà des matériaux, la question de la régulation des pressions, de la détection de fuites et de la standardisation des mélanges admis dans les réseaux reste centrale. Faut-il autoriser 5, 10 ou 20% d’hydrogène dans les réseaux de gaz existants ? À partir de quel seuil les équipements des consommateurs finaux (chaudières, turbines, procédés industriels) doivent-ils être adaptés ? Ce sont autant de choix techniques et politiques qui conditionneront la vitesse de déploiement de l’économie de l’hydrogène en Europe.

Applications industrielles et mobilité : déploiements sectoriels stratégiques

Une fois produit et acheminé, où l’hydrogène décarboné apporte-t-il le plus de valeur ? La réponse ne se limite pas à une simple substitution du gaz naturel ou du diesel. Pour que l’hydrogène devienne une solution énergétique incontournable, il doit cibler en priorité les secteurs difficiles à électrifier directement et ceux où il agit à la fois comme vecteur énergétique et réactif chimique. C’est là que son apport climatique est le plus pertinent.

Sidérurgie décarbonée : projets HYBRIT d’ArcelorMittal et réduction directe

La production d’acier est responsable d’environ 7 à 8% des émissions mondiales de CO₂. Historiquement, les hauts-fourneaux utilisent du coke (charbon) pour réduire le minerai de fer en fer métallique, avec émission massive de CO₂. La réduction directe du minerai de fer (DRI) à l’hydrogène change la donne : l’hydrogène remplace le carbone comme agent réducteur et l’on produit principalement de l’eau au lieu de CO₂. Une fois ce fer réduit obtenu, il est ensuite transformé en acier dans un four à arc électrique alimenté par une électricité décarbonée.

En Europe, le projet HYBRIT en Suède (SSAB, LKAB, Vattenfall) a ouvert la voie avec des démonstrateurs produisant déjà les premiers aciers «fossil-free». ArcelorMittal, de son côté, déploie plusieurs projets de DRI hydrogène, notamment à Hambourg, Dunkerque ou Fos-sur-Mer, avec un objectif de réduction massive des émissions de ses sites européens d’ici 2030. Ces sites pilotes montrent que la technologie est viable techniquement, mais ils requièrent des volumes très importants d’hydrogène vert, de l’ordre de centaines de milliers de tonnes par an, ainsi qu’un accès stable à de l’électricité renouvelable ou nucléaire à bas coût.

La question qui se pose alors est simple : peut-on réellement produire autant d’hydrogène décarboné à temps et à prix compétitif pour transformer une industrie aussi lourde que la sidérurgie ? Selon plusieurs scénarios, l’acier «vert» issu de DRI hydrogène pourrait coûter 20 à 40% plus cher au départ. Néanmoins, avec la hausse du prix du carbone en Europe, la mise en place du mécanisme d’ajustement carbone aux frontières (MACF) et la demande croissante d’acier bas-carbone de la part des constructeurs automobiles ou du bâtiment, cet écart pourrait rapidement se réduire.

Transport lourd : camions hyundai XCIENT et autonomie 400 kilomètres

Le transport routier de marchandises est l’un des segments les plus difficiles à décarboner. Les batteries y trouvent leurs limites en raison du poids, du temps de recharge et de l’autonomie requise sur de longues distances. C’est précisément là que les camions à hydrogène commencent à se faire une place. Hyundai, avec sa gamme XCIENT Fuel Cell, déploie déjà des flottes en Suisse, en Allemagne et en Corée du Sud, avec des autonomies de l’ordre de 400 kilomètres pour des poids lourds de 26 à 40 tonnes.

Ces camions embarquent généralement 30 à 40 kg d’hydrogène à 350 bars et des piles à combustible d’une puissance de 200 à 300 kW. Le plein s’effectue en 10 à 20 minutes, un atout majeur pour la logistique professionnelle. D’autres constructeurs, comme Volvo, Daimler Truck ou Toyota en partenariat avec Hino, avancent également sur ce segment. Les coûts restent élevés, mais des contrats de transport «à émission nulle» commencent à émerger, notamment sur des corridors verts financés par des programmes européens ou nationaux.

La clé du succès résidera dans la synchronisation entre le déploiement des véhicules, des stations hydrogène adaptées aux poids lourds et la disponibilité d’hydrogène réellement bas-carbone. Pour vous, entreprise de transport ou chargeur, la question à se poser n’est pas seulement «l’hydrogène est-il prêt ?», mais «dans quels trajets réguliers, avec quelles infrastructures et quel cadre réglementaire, l’hydrogène peut-il déjà être rentable ou au moins compétitif à moyen terme ?». C’est précisément sur ces niches que les premiers modèles économiques crédibles émergent.

Aviation hydrogène : programme ZEROe d’airbus et propulsion turbopropulseur

Dans l’aviation, les émissions de CO₂ augmentent régulièrement et les alternatives sont limitées. Les biocarburants durables (SAF) constituent un premier levier, mais l’hydrogène pourrait, à plus long terme, transformer plus profondément la propulsion des avions. Airbus a ainsi lancé le programme ZEROe, avec plusieurs concepts d’avions à hydrogène à l’horizon 2035, dont un turbopropulseur régional et un biréacteur moyen-courrier utilisant de l’hydrogène liquide stocké dans des réservoirs cryogéniques à l’arrière du fuselage.

L’architecture envisagée combine des turbines à gaz modifiées pour brûler de l’hydrogène et, potentiellement, des systèmes hybrides avec piles à combustible pour fournir l’électricité auxiliaire ou une partie de la propulsion. Le turbopropulseur ZEROe ciblerait des distances de 1 000 à 2 000 km avec 50 à 100 passagers, un segment où l’hydrogène pourrait devenir compétitif plus rapidement. Mais les défis sont considérables : certification de nouveaux carburants, adaptation des aéroports à la logistique cryogénique, conception de réservoirs intégrés, et développement de chaînes d’approvisionnement en hydrogène liquide bas-carbone.

On peut comparer ce défi à celui du passage du charbon au kérosène au début de l’aviation moderne : ce changement de carburant avait bouleversé la conception des avions et des infrastructures. L’hydrogène impose un bouleversement d’ampleur comparable. Les investissements actuels visent donc autant à lever les verrous technologiques qu’à préparer la filière industrielle et réglementaire, afin que les premiers avions commerciaux à hydrogène puissent voler dans des conditions de sécurité et de rentabilité acceptables.

Maritime : navires porte-conteneurs et piles à combustible haute puissance

Le secteur maritime, responsable d’environ 3% des émissions mondiales, se tourne lui aussi vers l’hydrogène et ses dérivés (ammoniac, méthanol de synthèse) pour réduire son empreinte carbone. Pour les navires à courte distance (ferries, navires de service offshore), des piles à combustible utilisant directement de l’hydrogène gazeux ou liquide deviennent envisageables. Pour les grands porte-conteneurs ou vraquiers, l’hydrogène est plutôt converti en e-carburants plus faciles à stocker, comme l’e-méthanol ou l’e-ammoniac, alimentant des moteurs thermiques adaptés.

Des prototypes de navires équipés de piles à combustible haute puissance (plusieurs mégawatts) sont en développement en Europe et au Japon. L’enjeu est de garantir une fiabilité équivalente aux moteurs diesel marins, dans un environnement agressif, tout en respectant les nouvelles normes de l’OMI (Organisation maritime internationale) sur la réduction des émissions. Les autorités portuaires, de leur côté, commencent à prévoir des terminaux capables d’avitailler ces nouveaux carburants, notamment dans les grands hubs comme Rotterdam, Hambourg ou Marseille-Fos.

À l’image des autres secteurs lourds, la compétitivité de l’hydrogène dans le maritime dépendra fortement du coût de la molécule verte et du signal prix carbone. Mais la pression réglementaire internationale et les demandes des grands chargeurs pour des chaînes logistiques bas-carbone accélèrent déjà les projets pilotes. Les prochaines années seront décisives pour valider les architectures techniques (moteur à combustion interne, pile à combustible, propulsion hybride) les plus pertinentes pour chaque type de navire.

Économie énergétique : coûts LCOE et compétitivité face aux énergies fossiles

Derrière chaque projet hydrogène se cache une question centrale : combien coûte réellement, sur la durée de vie, le kilowattheure d’hydrogène utilisable ? Pour y répondre, on utilise souvent la notion de coût actualisé de l’énergie (LCOE – Levelized Cost of Energy) ou, dans le cas spécifique de l’hydrogène, le coût actualisé de l’hydrogène (LCOH). Cet indicateur intègre les coûts d’investissement (CAPEX), les coûts d’exploitation (OPEX), le prix de l’électricité ou du gaz en entrée, le facteur de charge des installations, la durée de vie et le coût du capital.

En 2024, la plupart des analyses convergent vers une fourchette de 4 à 6 euros par kilogramme pour l’hydrogène vert produit en Europe, dans des conditions réalistes d’accès à une électricité renouvelable dédiée. Cela correspond à un coût énergétique de l’ordre de 0,12 à 0,18 euro par kWh d’hydrogène, soit encore bien supérieur au gaz naturel fossile, même en intégrant un prix du CO₂ autour de 80 à 100 euros la tonne. En revanche, dans des régions disposant de ressources solaires ou éoliennes exceptionnelles (Moyen-Orient, Afrique du Nord, Chili, Australie), l’hydrogène vert pourrait descendre à 1,5-2,0 euros/kg à horizon 2030, ce qui changerait radicalement la donne pour les importations vers l’Europe.

Pour évaluer la compétitivité de l’hydrogène, il faut donc raisonner en coût d’usage plutôt qu’en simple coût de production. Par exemple, un camion à hydrogène, malgré un prix au kilogramme élevé, peut devenir compétitif lorsque l’on intègre les taxes sur le diesel, les péages différenciés pour les véhicules propres, la valeur de l’accès aux ZFE (zones à faibles émissions) et les coûts liés aux restrictions futures sur les carburants fossiles. De même, un industriel fortement exposé au prix du carbone peut trouver pertinent de basculer sur de l’hydrogène vert même plus coûteux, s’il sécurise ainsi ses marges à long terme et son accès à certains marchés.

Enfin, la notion de coûts ne peut être dissociée des mécanismes de soutien publics : contrats pour différence sur l’hydrogène, subventions à l’investissement, garantie de volume, mécanismes de quotas pour les carburants renouvelables, etc. Ces outils, déjà largement utilisés pour le solaire et l’éolien, seront déterminants pour faire baisser les coûts unitaires par effet d’échelle et d’apprentissage. En d’autres termes, si l’on veut que l’hydrogène rejoigne un jour les énergies fossiles au rang des solutions «naturellement» compétitives, il faudra accepter une phase de soutien structuré, mais ciblé sur les usages où son impact climatique est maximal.

Politiques publiques européennes : stratégies nationales et financements REPowerEU

L’Union européenne s’est dotée d’une vision claire : faire de l’hydrogène renouvelable l’un des piliers de son système énergétique neutre en carbone. La stratégie européenne pour l’hydrogène, présentée en 2020, puis renforcée avec le plan REPowerEU en 2022, fixe des objectifs ambitieux : 10 millions de tonnes d’hydrogène renouvelable produites dans l’UE et 10 millions de tonnes importées d’ici 2030. Cela représente un changement d’échelle considérable par rapport aux volumes actuels d’hydrogène vert, encore marginaux.

Pour y parvenir, l’UE déploie plusieurs leviers. D’abord, un cadre réglementaire avec la définition de l’hydrogène renouvelable dans les directives RED II et RED III, fixant des critères stricts d’additionnalité, de traçabilité et d’intensité carbone. Ensuite, des mécanismes de soutien financiers via le fonds Innovation Fund, les Projets importants d’intérêt européen commun (PIIEC) et des guichets spécifiques au sein de REPowerEU. Ces programmes visent à cofinancer les électrolyseurs, les infrastructures de transport, les hubs industriels et les premiers projets de mobilité lourde à hydrogène.

Les États membres déclinent cette stratégie au niveau national avec leurs propres plans hydrogène : l’Allemagne, la France, l’Espagne, les Pays-Bas ou encore le Portugal ont tous annoncé des enveloppes de plusieurs milliards d’euros pour soutenir la filière. En France, la stratégie hydrogène prévoit environ 9 milliards d’euros d’ici 2030, ciblant à la fois la décarbonation de l’hydrogène industriel existant, le développement d’écosystèmes territoriaux de mobilité et l’émergence d’une industrie d’électrolyseurs et de composants.

Une question cruciale demeure : comment articuler ces politiques avec la réalité économique des industriels ? Sans visibilité pluriannuelle sur le prix du carbone, les subventions et les normes à venir, il est difficile pour une entreprise de s’engager sur des investissements d’une durée de vie de 20 à 30 ans. C’est pourquoi l’UE travaille également sur des cadres contractuels innovants, comme les Hydrogen Contracts for Difference, qui garantissent un prix plancher pour l’hydrogène renouvelable et réduisent l’incertitude pour les porteurs de projets. Là encore, l’expérience acquise avec les contrats pour différence dans l’éolien offshore sert de boussole.

Contraintes environnementales : analyse cycle de vie et empreinte carbone

Affirmer que «l’hydrogène est propre» n’a de sens que si l’on considère son analyse de cycle de vie complète. De la production d’électricité ou de gaz en amont, à la fabrication des électrolyseurs, réservoirs et piles à combustible, jusqu’au transport et à l’utilisation finale, chaque étape génère des impacts : émissions de CO₂, consommation de ressources, effets sur les écosystèmes. L’enjeu est donc de s’assurer que l’hydrogène décarboné l’est réellement, et pas seulement au niveau de son utilisation finale.

Les études récentes montrent qu’un hydrogène produit par électrolyse à partir d’un mix électrique très bas-carbone (comme en France, en Norvège ou en Suède) peut atteindre des intensités inférieures à 2 kg CO₂ par kilogramme d’hydrogène, soit bien en dessous des 9 à 10 kg CO₂/kgH₂ de l’hydrogène gris. En revanche, si l’électricité utilisée provient majoritairement de centrales à charbon ou à gaz sans captage, l’empreinte carbone de l’hydrogène électrolytique peut dépasser celle du SMR, annulant tout bénéfice climatique. On retrouve ici un principe fondamental : produire de l’hydrogène vert n’a de sens que si l’électricité est elle-même décarbonée.

D’autres impacts environnementaux doivent également être pris en compte : extraction des métaux critiques (platine, iridium, nickel, terres rares), gestion de la fin de vie des équipements, usage du foncier pour les grandes installations renouvelables, ou encore risques liés aux fuites d’hydrogène dans l’atmosphère. Des travaux scientifiques récents suggèrent qu’un excès d’hydrogène atmosphérique pourrait indirectement prolonger la durée de vie du méthane, puissant gaz à effet de serre. Même si ces effets restent encore mal quantifiés, ils rappellent la nécessité de limiter les fuites tout au long de la chaîne de valeur.

En définitive, l’hydrogène peut devenir une solution énergétique incontournable uniquement s’il s’inscrit dans une stratégie globale de sobriété et d’efficacité énergétique, et s’il cible les usages où son rapport bénéfice/impact est le plus élevé. Comme pour le solaire ou l’éolien il y a quinze ans, nous sommes encore dans une phase de maturation rapide, où coexistent promesses et incertitudes. La question n’est plus de savoir si l’hydrogène jouera un rôle dans la transition énergétique, mais à quelle échelle, pour quels secteurs, et selon quelles conditions environnementales et économiques. C’est sur ces réponses que se jouera, dans la décennie à venir, sa capacité à passer du statut d’espoir technologique à celui de pilier concret de nos systèmes énergétiques.